- Любовные романы

- Фантастика и фэнтези

- Приключения

- Детективы и триллеры

- Наука, образование

- Документальное

- Проза

- Детская литература

- Дом и семья

- Бизнес

- Религия и духовность

- Справочная литература

- Старинная литература

- Статьи

- Юмор

- Компьютеры, интернет

- Поэзия и драмматургия

- ВСЕ ЖАНРЫ

"Семейная реликвия" - это сборник глубоких и проницательных эссе, посвященных семейным ценностям, истории и влиянию прошлого на настоящее. Евгений Богат, опытный публицист, мастерски исследует پیچیدности семейных связей и их влияние на формирование нашей личности. Книга начинается с трогательного эссе, в котором автор рассматривает свою собственную семейную реликвию - старинную менору. Этот артефакт служит мощным символом преемственности и связи с прошлыми поколениями. Через истории...

СЛУЧАЙНАЯ КНИГА

![Фронт[РИСУНКИ К. ШВЕЦА]. Эмиль Михайлович Офин](/i/5/6505/_1.webp) |

| Эмиль Михайлович Офин - Фронт[РИСУНКИ К. ШВЕЦА] Жанр: Детская проза Год издания: 1971 |

Н В Войтоловский , А П Калинина , Л В Переверзева , А А Чистякова , В П Курносова , М Л Слуцкин , И И Мазурова , Г Ф Сысоева , И П Малецкая - Комплексный экономический анализ предприятия. Краткий курс

| Название: | Комплексный экономический анализ предприятия. Краткий курс |

Автор: | Н В Войтоловский , А П Калинина , Л В Переверзева , А А Чистякова , В П Курносова , М Л Слуцкин , И И Мазурова , Г Ф Сысоева , И П Малецкая | |

Жанр: | Справочная литература: прочее, Экономика | |

Изадано в серии: | Краткий курс | |

Издательство: | Питер | |

Год издания: | 2010 | |

ISBN: | 978-5-49807-439-9 | |

Отзывы: | Комментировать | |

Рейтинг: | ||

Поделись книгой с друзьями! Помощь сайту: донат на оплату сервера | ||

Краткое содержание книги "Комплексный экономический анализ предприятия. Краткий курс"

В пособии для подготовки к экзамену в кратком и доступном виде излагаются теоретические и практические основы экономического анализа. Показана роль анализа в управлении коммерческой организацией. Рассматриваются вопросы управленческого анализа затрат организации и себестоимости продукции, работ и услуг; анализа финансовых результатов, рентабельности и деловой активности; анализа финансового состояния и внешнеэкономической деятельности коммерческих организаций.

Методики анализа проиллюстрированы конкретными примерами.

Пособие написано в соответствии с новыми государственными стандартами и предназначено для студентов, обучающихся по специальностям: 060500 «Экономический анализ», 061100 «Менеджмент организации», 060400 «Финансы и кредит» и другим.

Книга будет также полезна аспирантам, преподавателям и практическим работникам, заинтересованным в получении систематизированной информации о комплексном экономическом анализе предприятия с учетом текущей практики и действующей правовой базы.

К этой книге применимы такие ключевые слова (теги) как: учебники, учебники

Читаем онлайн "Комплексный экономический анализ предприятия. Краткий курс" (ознакомительный отрывок). [Страница - 2]

- 1

- 2

- 3

- 4

- . . .

- последняя (7) »

4. Выявление и измерение внутренних резервов повышения эффективности производственной, финансовой и хозяйственной деятельности.

5. Обоснование управленческих решений по регулированию всех видов деятельности.

1.2. Объекты и субъекты экономического анализа

Объектами экономического анализа выступают различные коммерческие и некоммерческие организации. Это юридические лица, классификация которых приведена в главе IV части I ГК РФ.Субъектами экономического анализа являются юридические и физические лица, заинтересованные в получении информации о деятельности организации. Они представляют собой партнерские группы – пользователи информации о деятельности данной организации (табл. 1.1).

Таблица 1.1. Основные партнерские группы – субъекты анализа

1.3. Экономический анализ как функция управления

Место экономического анализа в системе управления организацией упрощенно можно отразить следующей двухблочной схемой (рис. 1.1).

Рис. 1.1. Место экономического анализа в системе управления организацией

Как видно из схемы, экономический анализ занимает промежуточное место в системе управления – между бухгалтерским учетом и регулированием предпринимательской деятельности.

Если функцией учета являются сбор и накопление информации, то преобразование этой информации для раскрытия сущности явлений и причин их изменения с целью принятия научно обоснованных управленческих решений и последующего регулирования производства – задача экономического анализа.

Глава 2 Метод и методика экономического анализа

2.1. Понятия метода и методики экономического анализа

Под методом экономического анализа следует понимать способ системного комплексного изучения, измерения и обобщения влияния отдельных факторов на показатели производственной, финансовой и хозяйственной деятельности с целью изыскания неиспользованных резервов повышения эффективности всех видов деятельности и принятия управленческих решений.Методика ЭА представляет собой совокупность специфических приемов исследования, применяемых при обработке экономической информации в соответствии с поставленными целями.

Методика подразделяется на общую и частную. На рис. 2.1 приведены элементы (составные части) общей методики ЭА.

Общая методика отражает процедуру аналитического исследования в общем виде, без учета отраслевой специфики хозяйствующих субъектов.

Соответственно частная методика является конкретизацией общей применительно к определенным, конкретным процессам и учитывает их отраслевые особенности.

Далее подробнее рассматривается содержание и сущность составных частей (элементов) общей методики экономического анализа.

2.2. Система аналитических показателей

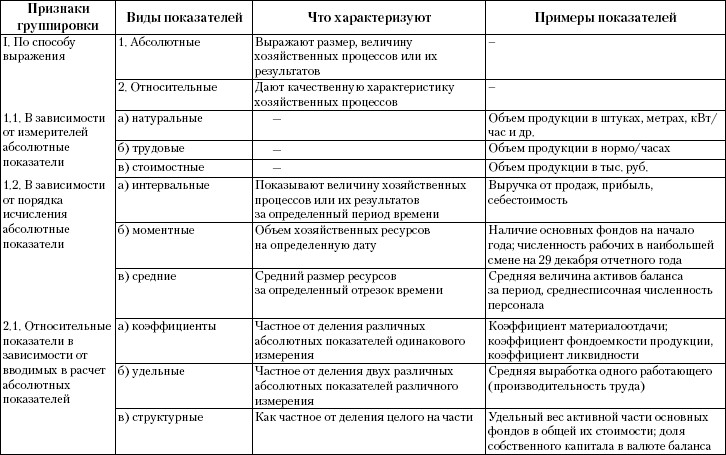

Под системой показателей подразумевается такое упорядоченное их множество, в котором каждый показатель дает качественную или количественную характеристику определенной стороны деятельности хозяйствующего субъекта.Классификация показателей позволяет лучше разобраться в их природе и принципах расчета (табл. 2.1).

Рис. 2.1. Элементы (составные части) общей методики ЭА

Таблица 2.1. Классификация системы аналитических показателей

- 1

- 2

- 3

- 4

- . . .

- последняя (7) »

Другие книги из серии «Краткий курс»:

|

| Катрин де Сильги - История мусора. Жанр: История: прочее Год издания: 2011 Серия: Краткий курс |

|

| Хуберт Мания - История атомной бомбы Жанр: История: прочее Год издания: 2012 Серия: Краткий курс |

|

| Н В Шевелева, Т А Корешкова, Владимир Васильевич Мирошин - Математика (алгебра, элементы статистики и теории вероятностей). 9 класс Жанр: Математика Год издания: 2011 Серия: Краткий курс |

|

| Маргарет Этвуд - История долгов наших: Долги и темная сторона богатства Жанр: Публицистика Год издания: 2010 Серия: Краткий курс |